近年来,随着网民规模的提升、网民结构的变化、电商的基础设施逐渐完善,不同类型社交工具的出现。

依托于社交工具的新型电子商务模式“社交电商”开始出现,并在行业、资本等因素的推动下快速发展,成为中国零售领域电商业态中不可忽略的力量。

按照商务部批准的《社交电商经营规范》送审稿定义,社交电商是基于人际关系网络,利用互联网社交工具,从事商品交易或服务提供的经营活动,涵盖信息展示、支付结算以及快递物流等电子商务全过程,是新型电子商务的重要表现形式之一。

在波云诡谲的2019年,社交电商市场又有何新变化?

网民数量的增长、网民结构的变化、流量的成本变化、M型消费结构形成及社交平台的爆发是中国社交电商崛起的五大因素。

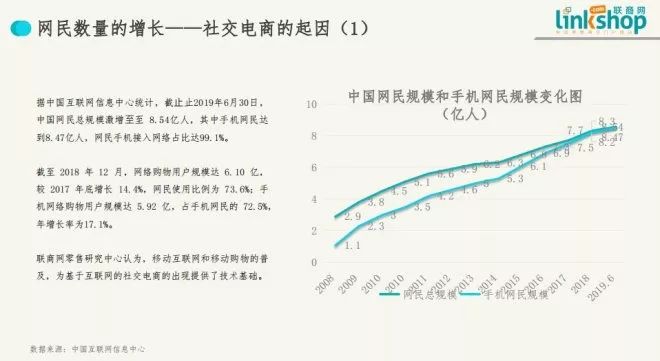

网民持续性增长 手机网购进一步普及

据中国互联网信息中心统计,截至2019年6月30日,中国网民总规模激增至8.54亿人,其中手机网民达到8.47亿人,网民手机接入网络占比达99.1%。

截至2018年12月,网络购物用户规模达6.10亿,较2017年底增长14.4%,网民使用比例为73.6%;手机网络购物用户规模达5.92亿,占手机网民的72.5%,年增长率为17.1%。

联商网零售研究中心认为,移动互联网和移动购物的普及,为基于互联网的社交电商的出现提供了技术基础。

网民结构发生变化 30-50周岁人群成主力军

在网民的规模上升的同时,网民的结构也正在发生变化。数据显示,截至2018年三季度末,全国行政村通光纤比例达到96%,贫困村通宽带比率为94%,城镇地区互联网普及率74.6%,农村互联网普及率为38.4%。目前,网民中30-50周岁人群占比超过40%。

同时,中国网民的职业结构也在变化。其中学生、个体户自由职业者和无业人员占比达到54.2%,其中随着二胎的放开,越来越多的宝妈加入自由职业者阵营,他们有时间社交也有意愿在空闲之余赚钱。

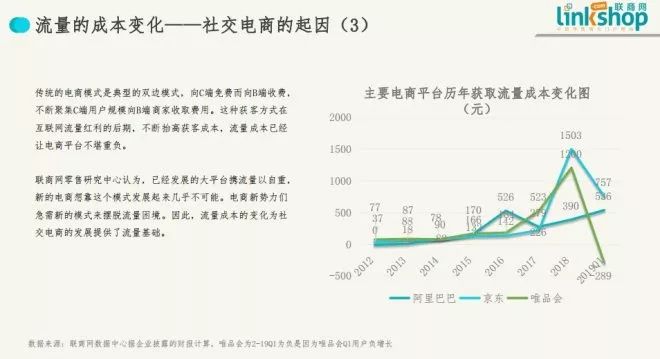

流量成本高企 依靠社交成突破口

传统的电商模式是典型的双边模式,向C端免费而向B端收费,不断聚集C端用户规模向B端商家收取费用。这种获客方式在互联网流量红利的后期,不断抬高获客成本,流量成本已经让电商平台不堪重负。

联商网零售研究中心认为,已经发展的大平台携流量以自重,新的电商想靠这个模式发展起来几乎不可能。电商新势力们急需新的模式来摆脱流量困境。因此,流量成本的变化为社交电商的发展提供了流量基础。

M型消费时代来临 主打性价比消费需求巨大

经济学中有一个术语为“M型社会”,是日本趋势研究学者大前研一所提出的观点。简单来说就是富人愈富,中产愈下:在经济由高速增长转为趋缓甚至衰退后,资本回报的增速远远大于劳动回报,更少的人集中了更多财富,中产却出现分流——仅少部分人能从中层跻身富裕阶层,大部分则沦为中下收入阶层,中间群体出坍缩,社会财富的人口分布结构从“A”型走向“M型”。

对于中国消费市场来说,一方面,随着农村居民可支配收入的增加和互联网向农村地区普及,小城镇及农村地区的线上消费需求被进一步释放,推动电商开始下沉。

基于社交行为的熟人推荐、视频直播、知名人士推荐等方式符合下沉市场的消费习惯。

联商发布的《2019年新消费趋势报告显示》中国进入M型社会,正在塑造一种全新的“M型”的消费结构,低价高性价比和高价的精品的消费需求正在到来。

以拼多多、云集为代表的主打低价的社交电商正满足了M型消费的低价高性价比的消费需求。

社交平台成社交电商发展最直接土壤

数据显示,2018年,我国个人互联网应用前五名分别是:即时通讯、搜索引擎、网络新闻、网络视频、网络购物。

在所有的应用中,即时通讯最为显著。截至2018年12月,即时通信用户规模达7.92亿,手机即时通信用户达7.80亿,占手机网民的95.5%。在这其中尤以微信、QQ和微博最为抢眼。

截至2018年12月,微信朋友圈、QQ空间用户使用率分别为83.4%、58.8%,较2017年底分别下降3.9、5.6个百分点;微博使用率为42.3%,较2017年底上升1.4个百分点。

微信、微博平台以用户为核心,注重用户之间的互动、分享、传播,契合了社交电商中对商品这类“内容”的分享、裂变、传播,实现了购物和社交的完美结合,为社交电商传播提供了了最重要和最直接的土壤。

2018年,内容生产者在微博上的收入规模达268亿。其中网红电商是目前发展最快、最主要的变现方式,2018年,网红电商收入达254亿,占比为94.8%,同比增长36%,商业变现能力稳步提升。

联系人:有米剧场极速版

手 机:有米剧场极速版

微 信:有米剧场极速版

公 司:有米剧场-有米剧场APP

地 址:北京市大兴区亦庄经济开发区景园街2号 60号楼3层

有米剧场极速版

有米剧场极速版